Ciberseguridad Bancaria y el Deber de Monitoreo: El Fallo "Dreyzin" contra el Banco Supervielle.

- Prosecretaría de Políticas Digitales FCJyS-UNLP

- 1 may

- 2 min de lectura

La seguridad en los canales electrónicos ha dejado de ser una opción comercial para convertirse en un deber legal estricto. En un reciente fallo, la Justicia Comercial reafirma que las entidades bancarias no pueden ser meros espectadores ante operaciones sospechosas que se apartan de los patrones habituales de sus clientes, especialmente cuando se trata de usuarios hipervulnerables.

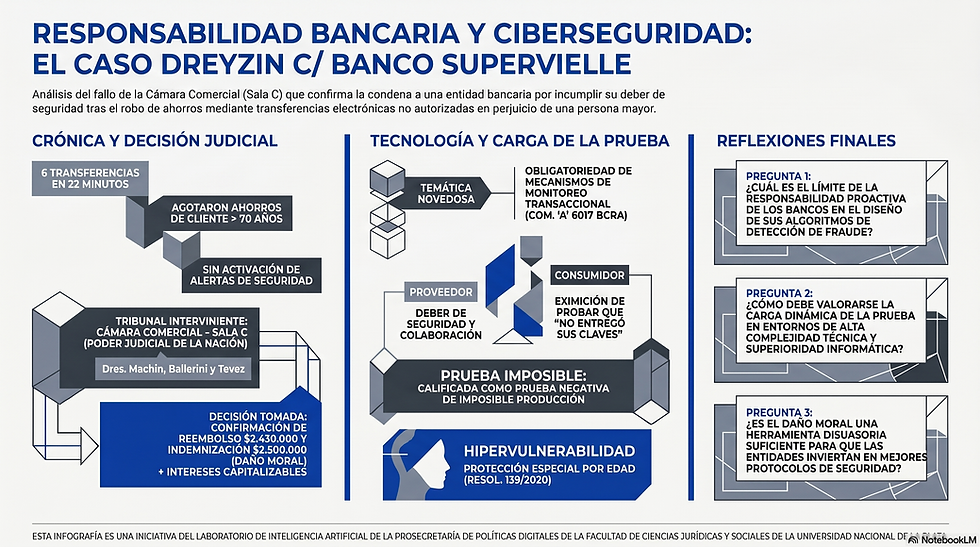

1) Breve Resumen del Caso

La Sra. Diana M. Dreyzin, una persona mayor de 70 años, sufrió el vaciamiento de sus ahorros mediante seis transferencias realizadas desde su cuenta bancaria en un lapso de apenas 22 minutos. Las operaciones, que casi agotaron su saldo, fueron dirigidas a personas con las que nunca se había vinculado anteriormente y excedían manifiestamente su actividad habitual. Tras el fraude, la actora demandó al Banco Supervielle S.A. por el reembolso del dinero y por daño moral, ante lo cual la entidad financiera mantuvo una postura de rebeldía procesal durante la primera instancia.

2) Juzgado o Tribunal Interviniente

La resolución definitiva fue dictada el 27 de abril de 2026 por la Cámara Nacional de Apelaciones en lo Comercial, Sala C, integrada por los magistrados Eduardo R. Machin, Matilde E. Ballerini y Alejandra Tevez.

3) Decisión Tomada

El tribunal resolvió confirmar la sentencia de grado en todas sus partes, rechazando los agravios del banco demandado. En consecuencia, se condenó a la entidad a:

Reembolsar la suma de $2.430.000 por los fondos sustraídos.

Abonar $2.500.000 en concepto de daño moral, considerando que la actora fue despojada de ahorros destinados a su jubilación.

Aplicar la capitalización de intereses por única vez a la fecha de interposición de la demanda.

Cargar con las costas de ambas instancias por haber resultado vencido.

4) Temática Novedosa en Relación a la Tecnología

El fallo profundiza en estándares críticos de la banca digital y la ciberseguridad:

El deber de monitoreo transaccional: La Cámara subrayó que, según la normativa del BCRA (Comunicación “A” 6017/2016), los bancos deben contar con mecanismos que detecten y actúen oportunamente ante situaciones sospechosas. En este caso, la velocidad y el destino de las transferencias debieron activar alertas de identificación positiva que el banco no utilizó.

Imposibilidad de la "prueba negativa": El tribunal rechazó el argumento de que la usuaria debía probar que no entregó sus claves a terceros. Se determinó que exigir esto sería una "prueba negativa de imposible producción".

Carga de la prueba y superioridad técnica: Se ratificó que el banco, como proveedor y poseedor de la infraestructura tecnológica, está en una posición de superioridad técnica para acreditar que cumplió con las medidas de seguridad, obligación que no cumplió en el expediente.

5) Tres Preguntas a Modo de Reflexión

¿Es suficiente el cumplimiento formal de las respuestas a correos electrónicos para que un banco alegue "diligencia" si sus algoritmos de seguridad no bloquearon transferencias anómalas en tiempo real?.

Ante el aumento de estafas digitales, ¿debería el estándar de "monitoreo transaccional" ser más riguroso para cuentas pertenecientes a adultos mayores o personas hipervulnerables?.

¿Cómo impacta la declaración de rebeldía de una entidad financiera en la valoración de la eficacia de sus propios sistemas de ciberseguridad frente a un reclamo judicial?

Acceder al fallo en Diariojudicial aquí

Nota: Contenido generado utilizando NotebookLM

Comentarios